どうも。

独身アラサーのエセミニマリスト・よりこです。

先月、初めて暴落を経験しました。

暴落を経験してからでは遅いのですが、改めて投資信託と向き合うことにしました。

目次

投資信託から1年が過ぎた

気になっているのに放っておいたことがありました。

・バランス型ファンドを2つ買い続けている

・つみたてNISAに切り替えた方が良いのか

半年以上前から気になっていたものの、具体的にどうしていくか考えられずにいました。

暴落を機会にきちんと考え行動に移していこうと思います。

どうする?2つのバランス型ファンド

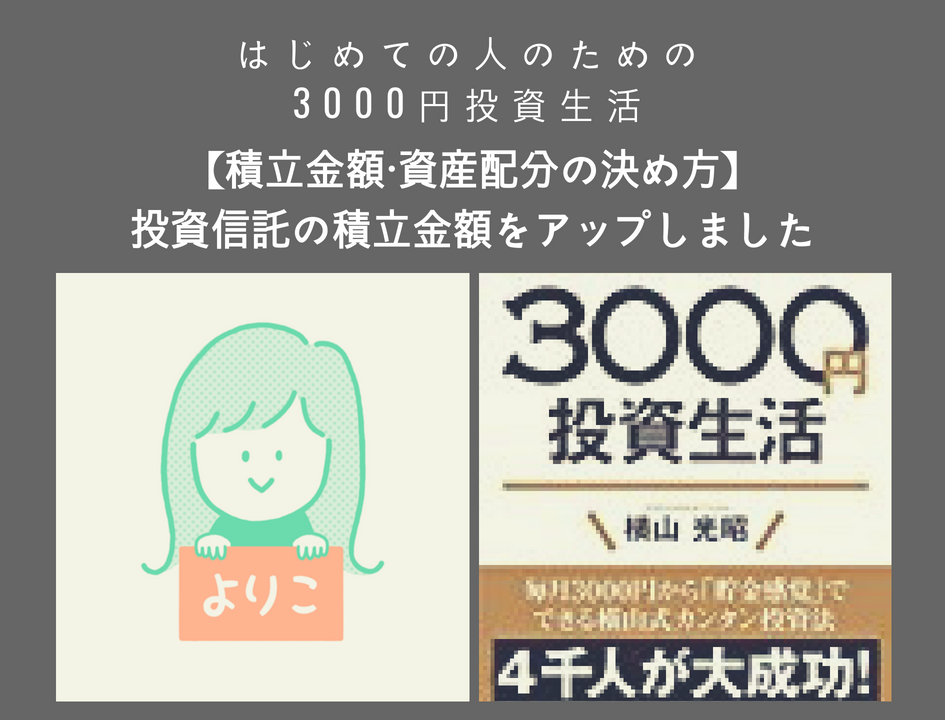

「はじめての人のための3000円投資生活」を読んで、投資信託を始めました。

本に書いてある通りにやっています。(もちろん自己責任で)

eMAXISバランス8資産均等型がオススメされていたので積み立てをしていたのですが、途中でeMAXIS Slim バランス(8資産均等型)という新ファンドができました。

信託報酬が低く、内容が同じだったのでeMAXIS Slim バランス(8資産均等型)も追加で積み立てることにしたのです。

つまり同じ内容のバランス型ファンドを2つ買っているという状況…

自分1人ではなかなか答えが出ないので、また本の力を借りました。

迷ったら本の力を借りる

(付箋の本気度…)

本の中でヒントになる文言が…!!

現在(2017年11月)のコスト水準であれば、すでに投資した分はそのまま置いておいて、今後積み立てる分から新インデックスファンドに乗り換えるだけでよいです。

理由は本に書いてあります。

私には難しくてきちんと咀嚼できませんでした…がきっと

昔よりも今の信託報酬のコストは低いから乗り換えてもあんまりメリットがない。

だから買った分はそのまま持っておく方が吉

ということだと理解!

真実は本に詳しく書いていますので!

ということで、私も今持っている分はそのままにしておきます。

そして、今後はeMAXIS Slim バランス(8資産均等型)のみ積み立てていきます。

NISA?つみたてNISA??

これは今の私には、理解できませんでした。

ネットで調べても、本で読んでいても肝心な結論が書いてないものが多いので、みんなわからないのかな?と思っちゃいました。

賢い人々でさえ答えに悩んでいるのなら、私がわかるわけない!と若干の開き直り…

今年は考えるのをやめて、現行NISAでいきます!

そして現行NISAの投資枠を最大限に使おうと決めました。

120万投資します!(震え声)

単純計算で1か月10万の投資です。

投資信託の積立金の増額

1か月に合計10万の投資はかなりでかい!

ということで、また本で勉強。

結論から言うと、1か月の積立金額は

国内株式:ニッセイTOPIXインデックスファンド 3500円

外国株式:ニッセイ外国株式インデックスファンド 43500円

国内債券:たわらノーロード 1000円

外国債券:たわらノーロード先進国債券(為替ヘッジあり) 1000円

先進国株式:EMAXISSLIM新興国株式インデックス 3500円

バランス型ファンド:eMAXIS Slim バランス(8資産均等型) 47500円

合計10万円です!ひゃ~!!

それぞれの金額を決めるのには色々と手順を踏みました。

サクッと紹介します。

積み立て金増額の決め方

ココからの話は、お金は寝かして増やしなさいを参考にしました。

1.最悪なくなっても我慢できるお金を決める

投資は余剰金でってもう何度も聞きましたよね。私もです。

最悪なくなってもいいお金なんてない!ですが、もしなくなっても生きていける範囲のお金を自分で決めます。

100万あったお金が85万になったら嫌だけど、途方に暮れずに生活できるなと思ったら

リスク許容度は15%です。

私は大体この位で計算しました。

2.資産配分を決める

私はバランス型ファンドを中心に

国内株式:ニッセイTOPIXインデックスファンド 3500円

外国株式:ニッセイ外国株式インデックスファンド 43500円

国内債券:たわらノーロード 1000円

外国債券:たわらノーロード先進国債券(為替ヘッジあり) 1000円

新興国株式:eMAXIS Slim新興国株式インデックス 3500円

バランス型ファンド:eMAXIS Slim バランス(8資産均等型) 47500円

を積み立てます。

国内株式、外国株式、国内債券、外国債券、先進国株式の割合を資産配分と呼びます。

それぞれをどれくらい買うかで予想されるリスクが違います。

自分が許せる範囲のリスクの%に収まるように割合を考えていく作業なります。

割合を自動で計算してくれる素晴らしいサイトを本で紹介していました。

・ファンドの海

・ひと手間加えた積立投資で資産形成

2つのサイトものぞいてみたのですが、

私はバランス型ファンドの配分もできる「もっとお金の話がしたい」の計算ツールを使いました。無料でダウンロードできます。

お詫び:資産配分(アセットアロケーション)Excelツールに間違いがありました。 – もっとお金の話がしたい

リスクの許容度が15%程度になるように、月10万円の積み立ての割合を考えました。

リスク許容度の決め方・資産配分の決め方は本に具体的に書かれているので気になる人は読んでみてください(*´▽`*)

お金は寝かせて増やしなさい

この本は正直好みが分かれると思います。

私は好きな本ではないです。がとても参考になりました。

はじめての人のための3000円投資生活と比べると

- 漫画が読みにくい

- 重要な部分の他が長い

- 自慢が多い

といった短所があります。

その反面とても詳しく細やかなところまで書いてあります。

読みやすさ、万人受けはないが、もう少し詳しく知りたい人には合っている本だと思います。

重要なところ以外はとばし読みしましたw

まとめ

気になっていたバランス型ファンドも1つに絞れたし、今年はNISAで行く決断もできました。

さらに、投資信託の積立金も増額しました。きちんと考えればすぐ行動に移せるものですね。今までの自分に喝をいれてやりたい!

最後に今の投資信託の状況を…

メチャクチャ含み損!!

続けることが大事なのです(無の境地)

何か素人の私にアドバイスがあれば是非お待ちしております!

新興国株式:eMAXIS Slim新興国株式インデックス 3500円

を積み立てるのを忘れてたので、来月から始めます(・∀・)

それではまた(^^♪

コメント失礼します。

2008年、リーマンショック前から投資を続けております。大暴落の経験をしたのでリスク許容度の把握は身に染みています。投資をするに当たり一番大事なことの一つですね。

さて、リスク許容度15%、ということで、リスク計算のシート(リスク15%、リターン6%ですね)の画像も上げて頂いていますが、少し心配な点があります。およそリスク15%、リターン6%、ならば、70%の確率で6±15%、つまり-9%から+21%におさまりますが、残りの30%の範囲で、6±(15×2)%、つまり-24%から+30%に大振りする可能性がある、という意味はご理解いただけていますか。

100万円が-15万円で85万円になっても大丈夫、というお話ですが、10年に一度くらいは、-24%で、つまり100万円-24万円=76万円になりうる、ということです。

更に、何十年かに一度の暴落を想定すると、リスクを三倍にして計算した6±(15×3)の式で計算し、最悪-39%の暴落が考えられます。

私自身は、リスク許容度の把握としてはリスク2倍がけ以上で計算して投資しています。

少し分かりにくかったかも知れません。

まとめると、「最悪15%損してよい」なら、「リスク15%」は間違いです。「リターン-(リスク×2)」が15%ではじめて「最悪15%の損」です。今だと「最悪24%損」(または何十年一度の大暴落なら39%損)の運用をなさっています。

既にご承知であれば申し訳ありません。お節介、老婆心です。

お気を付け下さい。

投資は自己責任で。

追記 メールアドレス入力任意ということでしたが、入力しないとエラーになったため、適当なダミーを入れています。ご了承下さい